看了你的文章,我越来越有底气了,谢谢你!

硅料降价对通威的业绩影响

作者: 白马天使

| 发布于: | 雪球 | 转发:15 | 回复:64 | 喜欢:54 |

多晶硅价格自2021年以来连续上涨,从2021年初的8万元/吨左右,只用了5个月时间就突破20万元/吨,然后到2022年7月突破30万元/吨。随着多晶硅价格高涨,多晶硅生产企业的毛利达到了惊人的80%,引得行业内企业大力扩产,行业外企业纷纷跨界进入。2023年,随着通威乐山12万吨项目,新特准东10万吨项目,大全包头10万吨项目,以及东方希望宁夏12.5万吨项目,合盛新疆10万吨项目,丽豪西宁5万吨项目以及协鑫内蒙两个10万吨颗粒硅项目的投产,叠加俄乌战争影响减弱,预计从2023年2季度末开始,多晶硅价格将进入下降通道。作为硅料龙头,硅料降价对通威有什么影响呢?下面我们就简单分析一下。

一、业绩回顾

未来是历史和当下的延续,对业绩的回购有利于我们在更高的层次把握行业和企业的发展趋势,才能更好的预测未来。

通威的多晶硅是2016年重新纳入上市公司主体的,当时的产能为1.5万吨/年,到2021年底通威的多晶硅产能为18万吨,产能在5年半时间内增加了14倍。

《 通威股份2016-2020产能销量毛利统计表》

表:1(注:均价参考大全数据,红色为行业均价)

从表1可以看到,除了2019年之外, 通威多晶硅的毛利都保持在30%以上,甚至在价格最低的2020年,毛利仍高达34%,要知道全球的多晶硅行业在2019年到2020年是去产能阶段,很多晶硅企业因为亏损不得不退出,而通威不但保持高毛利而且还实现了销量的成倍增长,销量从2018年的1.92万吨跃升到2020年的8.66万吨。通威的成本优势给了刘老板在价格最低谷大规模扩产的底气,2020年2月,在多晶硅价格的最低点,通威抛出了2023年产能达到29万吨的多晶硅扩产计划,按照目前的扩产进度情况来看,2023年底通威多晶硅产能最低是35万吨,大概率会达到55万吨。

很多朋友可能对毛利率没什么概念,这里需要简单对比说明一下制造业30%以上的毛利率有多么的优秀。

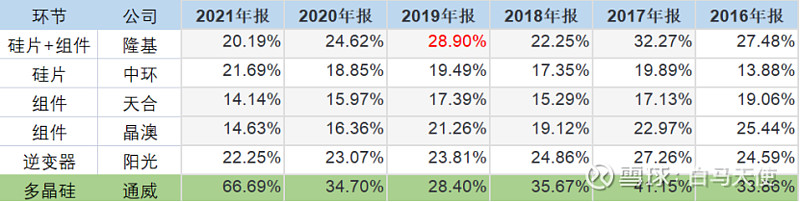

《光伏各环节龙头企业毛利率统计表》

表2(注: 通威数据为多晶硅板块毛利,其他公司为整体毛利)

从表2可以看出,多晶硅环节一直是光伏产业链上毛利最高的环节,除了2019年 隆基毛利率高于 通威之外,其他年度,通威的多晶硅毛利一直都远高于其他公司。产业链上下游的公司只有隆基在2017年的毛利超过30%,除此自外没有一家的毛利能达到30%,有些公司甚至20%的毛利都难以达到,而通威多晶硅却可以一直保持30%以上的毛利,这是不是有点颠覆认知?如果多晶硅真的像很多人说的没有技术含量没有门槛,如何能长期保持远高于其他环节的毛利,为何光伏行业其他环节的玩家不早早的向上游延伸以提升公司利润率?事实说明,多晶硅环节是光伏产业链上门槛最高的环节,其他环节的玩家不是不想多赚钱,而是太了解这个行业了,自己没有这个实力。没有一家光伏企业能具有通威一样的持续降本能力,5年时间就可以把多晶硅生产成本从6万降到3.7万。所以我们能看到新进的多晶硅玩家都是不知道水深水浅的跨界玩家。

二、硅料价格预测

准确的预测价格几乎是不可能的,因为可以影响价格的因素太多,只能通过对供求因素大逻辑的梳理,看清大致的方向。

今年由于能源价格暴涨也抬高了光伏产品价格,多晶硅价格更是突破30万/吨的近10年高点。但今年投产项目主要在上半年,下半年几乎没有新项目投产,从供给上来看比较稳定。同时欧洲将近入冬,能源短缺问题依旧得不到解决,中国国内风光基地进度落后,需求依旧强劲,所以我的判断是到2023年一季度,多晶硅价格都会维持在30万元/吨左右。

从2023年2季度开始,将会有将近50万吨的产能密集投产,叠加冬季取暖能源需求消失,以及俄乌冲突影响消退,光伏组件的高价需求减少,多晶硅价格将会进入快速下跌阶段,预计三季度末会达到20万/吨以内,因组件高价而推延的国内风光基地需求开始大量释放,价格下降趋缓。

到2023年四季度及年末, 通威的两个20万吨项目投产,预计2024年一季度硅料价格将进一步下跌至15万吨以内。

年度均价预测:2022年不含税均价24万/吨,2023年不含税均价19万/吨,2024年不含税均价10万/吨。

三、 通威业绩预测

1. 多晶硅

2022年产量23万吨,权益产量17万吨,纯利润290亿。

2023年产量30万吨,权益产量23万吨,纯利润300亿。

2024年产量80万吨,权益产量54万吨(内蒙20万吨,天合不跟投;保山20万吨, 隆基跟投),纯利润300亿。

2. 电池片

2022年产量55GW,单瓦净利5分,纯利润23亿。

2023年产量80GW,单瓦净利7分,纯利润48亿。

2024年产量100GW,单瓦净利7分,纯利润60亿。

3. 饲料

每年10亿净利润。

4. 光伏发电

每年10亿纯利润。

5. 净利润

2022年:333亿-30亿(三费)=303亿。

2023年:368亿-33亿(三费)=335亿。

2024年:380亿-36亿(三费)=344亿。

四、结论

由于 通威在多晶硅行业领先的技术成本优势,使得通威在硅料大幅降价过程中仍能取得不错利润,再加上电池片规模的扩产以及利润回升,通威近三年仍能保持每年300亿以上的业绩并有增长。历史数据已经说明,对于通威来说低价根本不是问题,反而是消灭高成本产能大幅提升行业市占率的机会,通威的100万吨多晶硅产能计划就是在创造这样的机会。光伏的未来在于平价上网,在于低于其他所有发电方式的成本,通威不断的持续降本能力将为光伏成为主导发电方式提供强大动力。

五、题外话

现在 通威的市值2100亿,对应300亿的利润,市盈率仅7倍,很多朋友一说到通威的高利润就拿 中远海控来进行比较,但通威其实是一个超级成长股,而海控的确是周期股。关于多晶硅行业是不是周期股的话题我专门写了文章<<光伏多晶硅环节是周期股吗?>来说明(文章链接附后)。这里只列出数据。

海控从2016年至2021年的销量复合增长率仅9%,利润最好的2021年增长率仅2%,而且2022年上半年销量负增长。同期 通威多晶硅的销量复合增长率为55%,通威电池片的销量复合增长率为74%。什么是周期股,什么是成长股不言而喻。

参考文章:

1. 《通威100万吨晶硅产能规划解读》

2. 《光伏多晶硅环节是周期股吗?》

$通威股份(SH600438)$

精彩讨论

戴维斯杯2022-09-22 21:54

全部讨论

戴维斯杯

2022-09-22 21:54

看了你的文章,我越来越有底气了,谢谢你!

大地楷清

2022-09-22 22:28

高屋建瓴 感觉特变电工也差不多 虽然硅料降价 利润也会逐年提升

一脸花影

2022-09-22 22:16

又不做客,费这么大劲写这么篇文章,不是笨就是坏,也有可能是闲的

不抛弃不放弃567

2022-09-22 21:52

另外,突然感觉通威周年庆有大动作,刚发布的盐城25GW只是开始,难道不能同时布局4个地区?如:滁州,包头,乐山,这些一下搞个150GW啥的

乐只子

2022-09-24 11:12

能分一下隆基绿能吗?

重塑自由的权利

2022-09-23 18:56

硅料6-7万/吨的时候没人要,硅料现在30万了,摇身一变超级成长股了,这不比茅台香,赶紧满上吧

受命于坑-萝卜归位

2022-09-22 23:01

万亿通威

我亏得好惨

不疾而速久久为功

2022-09-22 22:53

多谢分享,一起躺平

汉江源流

2022-09-22 21:17

我就等它到天荒地老,从去年到今年,到明年,也许后年…

是布拉拉呀

2022-09-22 21:15

大佬对通威的组件怎么看呢?业绩预测好像没有估算组件