真是个棒槌脑壳

第一,颗粒硅的最新技术状态麻烦再去了解一下,要与时俱进,没有调查就没有发言权

第二,徐州已经3万多颗粒硅产能了,乐山10万吨的建设也如火如荼,内蒙与上机合作的30万吨早已开工建设,你说这都是骗局?猪脑子?

第三,用常识判断,协鑫西门子技术行业翘楚,别人放弃棒状硅,耗资百亿发力颗粒硅,是脑壳有包?

真是同情你们这些人,稍微动点脑子,就不会长篇大论胡说八道,也不会在股市里送钱

聊聊硅料 2021.11

作者: 守猪等风来

| 发布于: 修改于: | 雪球 | 转发:14 | 回复:72 | 喜欢:86 |

硅料价格从2021年初的80元/kg涨到11月的270元/kg,高价的硅料成了下游利益相关者的众矢之的,下游除了硅片能转移成本还保持着可观的利润,电池和组件企业亏的爹妈都不认了。

因为硅料的高价格,硅料大规模扩产,包括很多新玩家PPT扩产,市场预期扩产落地后硅料将暴跌一地鸡毛,现在这些得意的硅料厂商将自食其果,又要像前几年的硅料一样,亏的爹妈不认。这说明大家都承认前几年硅料过的很惨,好日子还没过上几天,就被各路利益相关者诅咒要打回地狱。

那么我们就来一起聊聊关于硅料的几个问题:

1) 硅料为何走到如今境地?

2) 硅料价格这么高,有人囤积硅料操控市场么?

3)颗粒硅和西门子法棒状硅什么关系?西门子法要完蛋了么?

一、硅料为何走到如今境地?

硅料本质上是大化工,单位产能投资成本高(最新8亿/万吨),扩产周期长,从建设、投产到达产通常需要一年半时间,这导致硅料具有明显的周期性。

所谓周期,就是一个状态的轮回需要时间,像春夏秋冬四时,像稻谷春种秋收一年一茬,需要等待的时间。

只是有些事情,需要等待的时间比较短,所以周期性不明显。比如做饭,洗米淘米几十分钟开包榨菜就能吃上了。

但硅料不一样,硅料扩产周期长达18个月,这就导致硅料的供需平衡调整起来,需要等待18个月,而且还是在需求不变的情况下。

如果在硅料扩产期间,需求又增长或下降了,那么在硅料投产时马上就会进入一个新的平衡周期。

因为硅料扩产周期长,为了平滑周期性,那要怎么办呢?上下游协调好扩产节奏,扩产周期长的先行,投产时间衔接好。

但是市场竞争是残酷的,谁都想获得整个产业链最丰厚的利润,让上下游给自己打工,吃死上下游。

所以,在前几年的时候,硅料因为供大于求,行业大面积亏损,硅片双寡头赚的盆满钵满。

而这个供需失衡,也有硅片技术变革,从多晶到单晶转换的过程过程中,导致的上下游结构性失衡(单晶硅片需要更少的硅料、硅片双寡头话语权强)。

扩产周期短的产业环节,有更灵活的身段,调整起来快。而扩产周期长的环节,就要冒很大的风险,包括政策变化(双碳目标调整)、市场形势变化(投产时的供需情况)、技术迭代(比如搅屎棍颗粒硅)等风险,甚至可能投产就亏损或者破产(技术变革市场没了)。好比让你运一船的货物到美国,价格到岸再议,你敢干么?

扩产是需要钱的,一个行业要有资金扩产,必须要能赚到钱才行,要么是行业有利润积累,要么是风险回报率超过市场平均水平吸引了增量资金进入,尤其是硅料这种大化工,动辄几十上百亿的投资太费钱。2020年上半年,全行业大面积亏损的硅料,如何才能扩产?学台湾人用爱扩产么?

所以,硅料供需失衡价格涨到如今高位,硅片双寡头是要承担部分责任的,过去几年硅料被极限压榨,没有盈利积累和动力扩产。

现在硅料价格暴涨,让硅料巨头们赚的盆满钵满,他们才有动力有钱去扩产,而且吸引了新玩家进入。相当于光伏全行业输血硅料,为硅片擦屁股。

在硅料全行业大面积亏损的时候,是谁第一个扩产的?是小威威。小威威因为有其他产业的盈利积累,才有能力在硅料全行业不赚钱的时候,第一个大规模扩产。这才是硅料良心啊,还被某人举报,被各路唾骂。

但是小威威一直都不还嘴,低调赚钱,积极扩产,支持双碳目标。赚大钱了,山珍海味住豪宅,让服务员保安外卖小哥骂骂怎么了?不要去打击社会底层的尊严,要尊重他们,让他们 开心就好。穷人面前吃大餐,还要吧唧嘴,会招人恨。

二、硅料价格这么高,有人囤积硅料操控市场么?

硅料紧缺早有苗头,所以才会有嗅觉灵敏的先行者跟硅料大厂签长单,幻想拥硅为王。这些先生行者包括硅片双寡头和一线组件大厂。

上一轮的硅料长单,锁量锁价,是在硅料高价之时,搞死了一批拥硅为王的下游。

所以这一轮的硅料长单,改成锁量不锁价,随行就市,当然也是因为硅料价格跌破行业平均成本线了。

硅料的生产是化学反应,化学反应是个被动过程,生产过程只是提供反应条件,不像硅片和组件的生产过程,是个可以主动灵活控制的过程。所以硅料生产的启停是需要较长时间的,才能让化学反应过程进入一个平稳持续状的态,一旦进入生产就是连续生产(化学反应)。就像你开小汽车,从给油到提速达到目标速度,是个逐渐的过程。而硅料的连续生产,使得它的产出也是持续稳定的,就像你去厕所小解,很难说想尿多少就尿多少,开闸就要尿完为止,不能随意启停。

而硅料又很贵,按27万/吨算,5万吨产能,每个月产出4000吨就是10个亿资金,所以它的生产过程也是高现金流的。这么贵的东西,大笔资金沉淀到流动性这么差的东西上,试问有几家能屯的起?硅料是对纯度要求那么高的一个产品,下游硅片厂家也不是傻子,敢随便去小贩那里买硅料。所以硅料才需要大面积签长单,因为是大现金流生意,不签长单搞不了,资金压力太大。

A旭举报小威威囤硅料操控价格,根本上是因为小威威和他同属电池片竞争对手,小威威在上游硅料赚的钱,让他有能力在电池片扩产先进产能。而且小威威在电池片上成本控制的全行业最好,电池片可以不赚钱只交个朋友,但是这样A旭就没法活了。所以A旭举报小威威,其实是黔驴技穷小人之举,正面打不过就来阴招,否则为啥不顺带举报协鑫大全呢?大全Q3季报同比利润增加799%比小威威暴利多了。你看都没其他大厂家附和他,怕丢了身份。

所以硅料操控价格纯粹是无稽之谈,再说了,2020年底小威威一家的产能才9w吨,相比其他几家并没有高太多,硅料五巨头不相上下,试问怎么操控市场?黑嘴真是张口就来。

那么硅料为何会在过去一年暴涨呢?

首先是双碳目标、 新能源革命,吸引了很多新资金新玩家(比如高景),让下游硅片猛扩产,导致硅料和硅片供需失衡。因为硅片是近几年回报最好的环节,包括2021年硅料大涨之后,仍然是硅料之外最赚钱的环节。小环环业绩暴涨,小基基现在都不公布硅片环节毛利了,怕成众矢之的,但是猛扩产的硅片新势力们都门清。有大钱赚,技术门槛生产风险相对硅料又低,自然就吸引了大量增量资金进入。

另外一个很重要的原因,是硅片龙头小基基开始向下游延伸,电池片组件猛扩产,组件市占率节节攀升成了老大。小基基可以电池组件不赚钱,用硅片环节的利润去支撑下游环节的扩张,称霸光伏的野心暴露了。这让小基基原来的硅片客户一下子全变成了竞争对手,原来的合作关系变的像春秋战国时期,继续买小基基的硅片好比”以地事秦,犹抱薪救火,薪不尽,火不灭“,于是电池组件厂商纷纷自谋出路,有钱的一体化厂商扩产硅片加强自供,实力较弱的则转投其他硅片新势力扶植新伙伴(上机、 京运通、高景等),相当于再造一个小基基的硅片产能。形势变成了六国围剿大秦,你看大秦都不咋扩张硅片了,因为扩了以后估计也只能自用。巧合的是,西安正是秦兴起之地。。。

由于这些原因,硅片变的特别内卷,估计要持续到硅片环节利润归零才能停止,然后进入再平衡,最终恢复到和下游一样的利润率。

谁有硅料谁才有交付能力,签硅料长单的一体化企业想拥硅为王,原来可能是想借此抢占市场份额消灭一些小厂,然而光伏的宏大前景吸引了大量资金进入,下游的小厂获得了各方资金的支持,进行了反围剿(光伏招标二线报价比一线还便宜),把硅料推到了如今的价格,反而使得拥硅为王的厂家进退两难,联名倡议《五大组件企业联合倡议:关于促进光伏行业健康发展的联合呼吁!》 网页链接请诸位仔细看看里边的名单,有二线小厂么?全是拥硅为王的大厂,硅料价格降下来,二线小厂们也拿不到货啊(爱旭Q2没硅片电池产能都在那空闲),都被长单锁定了,有货的才可以赚的盆满钵满。硅料价格抬上去,小厂们才能自伤100伤敌1000,大家一起亏![]()

![]()

![]() 。

。

硅片要想避免内卷,或许应该在硅料紧缺大涨时,把硅片环节的毛利主动打下去,这样可能可以延缓硅片新势力的进入。

三、颗粒硅要颠覆西门子棒状硅?西门子法要完蛋了么?

协鑫的颗粒硅言必称颠覆、替代,吓的大家都要先看看颗粒硅在硅片厂商的反馈如何,才能确定是否继续推进扩产,扰乱了其他硅料厂商的扩产信心和节奏。

颗粒硅的好处在此不赘述了,我觉得颗粒硅的核心问题是:

1)颗粒硅能否不和 西门子硅掺杂100%独立使用?

2)颗粒硅的纯度能做到多少?能否用于N型硅片?

3)颗粒硅的安全性

如果需要掺杂使用,那么相当于是用高品质的 西门子硅混上较低品质的颗粒硅,降低硅片的整体质量,来获得硅片成本的降低,那么颗粒硅就无法完全替代西门子棒状硅,掺杂的比例决定了颗粒硅的市占比上限。在供需均衡时,同样价格,大家肯定优先采购西门子硅,颗粒硅的的售价是要比西门子低的。而供过于求时,颗粒硅是首先被市场淘汰的边际产能。

其次,颗粒硅的纯度能否满足N型硅片的需求存疑。目前光伏电池正在从P型向N型转换的技术变革期,N型硅片对硅料的品质要求更高,如果颗粒硅不能用于N型硅片,那么等他大规模投产时就要被逐渐淘汰了,纯粹凑了波热闹。

“永祥90%以上的料都可以供 N 型,目前我们的硅料已通过 隆基、晶科、宇泽等厂家N型单晶验证并批量供货。”永祥负责人表示。 网页链接

2020年7月保利协鑫新疆多晶硅工厂因精馏装置问题引发爆炸。协鑫自己的 西门子法就已经发生过爆炸了,颗粒硅的生产再引入了更加活泼的硅烷,生产流程安全性如何还有待观察。此外颗粒硅生产易掺入氢气,脱氢不完全在拉晶环节可能发生爆炸危险。

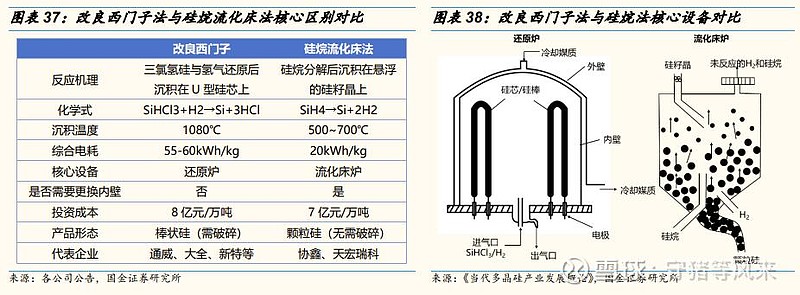

根据中国光伏行业协会副秘书长王世江博士的著作《当代多晶硅产业发展概论》,流化床法发生工艺有以下缺点:

一是硅籽晶的制备,由于流化床反应是在硅籽晶上进行,要求硅籽晶足够细,一般硅籽晶尺寸在0.2~0.5mm,然后生长成1mm以上的颗粒硅,因此在制备硅籽晶时,需要在破碎、保存和运输过程中不被金属杂质污染,以保证产品纯度。

二是生产的产品纯度不高,这也是影响流化床法和改良 西门子法竞争的关键问题。在流化床法的运作过程中,沸腾的硅颗粒会不断冲击反应器内壁,长时间运作下,容易使反应器内部受到腐蚀,常用的金属材料会给反应体系带入大量的金属污染,降低产品纯度,并且带来安全问题。一些企业也在研究使用石墨、碳化硅等材质作为反应器内衬或涂覆在金属壁面上,利用其高硬度、不会带入金属杂质等优势,杜绝此环节的金属污染,但也会增加投资成本。同时作为原料的硅烷提纯也需要得到保证,特别是循环利用的氢气,在后端分离和重新提纯的环节中需要确保其纯度。在生产过程中产生的颗粒硅易掺入氢气,使颗粒硅在后续拉晶、铸锭工序中产生气泡,从而发生危险,须进行脱氢处理。

三是容易发生在内壁沉积硅粉,造成沾污和堵塞。硅烷流化床的目的是尽量在床层内硅籽晶颗粒上进行化学气相沉积,从而得到不断长大的颗粒硅,但是由于流态化本身的特性,剧烈的颗粒运动使流化床内的物质浓度、温度分布均匀,不可避免地在床层与装置接触面上发生气相沉积,比如内壁面、喷嘴等关键部位,甚至在装置或工艺设计不合适的情况下,会发生尾气管道的堵塞。在内壁面上硅沉积会严重降低流化床的传热效率,同时因为与器壁材质膨胀系数的不同,还可能诱发器壁的破裂,在沉积严重的情况下,流化床装置短时间持续运行后即需要被迫停车进行清理;在喷嘴上的沉积则会堵塞喷嘴,进而使进气分布不均匀,不利于良好流化态的形成,给传热、传质、反应效率带来无法克服的困难。

四是控制硅粉尘的发生,在流化床反应过程中,硅烷气进入流化床后会迅速分解,一部分发生异相反应,沉积至硅颗粒表面,生成的颗粒尺度在0.5~2mm,占比在95%左右;另一部发生均相反应,生成气相微核,该微核经过一系列聚合长大过程生成硅粉,占比在5%左右,形成的硅粉尺度在0.005~0.5mm,以三氯氢硅为原料制备多晶硅也会有一定硅粉尘产生。硅粉尘的产生不仅降低了硅的有效沉积效率,也会对管道及后续的气体分离与净化带来一定的负面影响。

四、硅料的市场竞争趋势

硅料的产能规划:

硅料扩张产能落地后,硅料价格肯定会降下来,这样也有利于整个光伏产业的发展,所以我们应该支持硅料扩产。

但是硅料扩产还没落地,就一堆人在唱衰硅料要暴跌,把原来可能想要进入的资金都吓跑了。 通威发转债比 隆基还要先公告,隆基下游扩产的转债都通过了,通威上游扩产的转债还没通过,光伏紧缺环节的扩产得到的支持还不如下游内卷环节,是不是 @证监会发布转载 证监会的人都觉得硅料要过剩所以不支撑扩产了?

硅料的高价格肯定是不能长期持续的,因为超额收益会持续吸引增量资金进入,直到超额收益消失。而由于扩产周期长,长时间的紧缺会吸引过量的资金扩产,导致产能落地时可能又走向过剩。

所以理性的硅料扩产,需要和下游一起规划好产能签长单,否则当产能全部投产时,过剩将导致没有长单的那部分产能成为搅屎棍,拉着别人和自己下地狱。这也是为什么小威威的每一次扩产,都拉下游一起合作,既是减少光伏行业的周期波动,也是上下游一起合作共赢减少内卷和资金浪费。

在供需平衡前,谁先投产,谁就可以先于竞争对手把投资成本(折旧)收回,从而降低平均生产成本。

当硅料供过于求的时候,必然有产能要退出,谁退出呢?高成本(老产能)、低品质(如颗粒硅)的产能。因为不同厂商不同时期产能的技术水平不一样,导致成本水平不一样。2021年的硅料高价格,使得部分老产能早已收回了投资成本,退出也完全无压力,为光伏降本做贡献。

硅料的供需平衡是个动态过程,什么时候会过剩、过剩时谁会挂掉,我不知道,但我知道小威威一定会剩者为王:

1) 先发扩产先发投产,先于竞争对手收回投资成本。

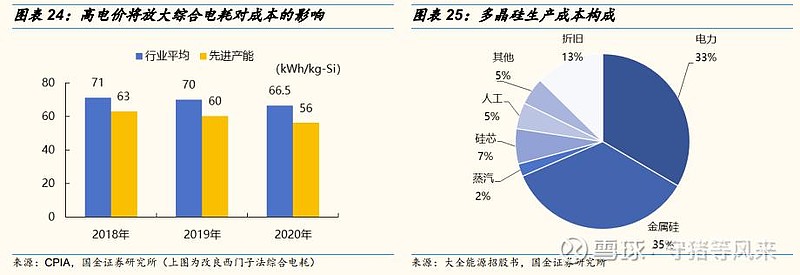

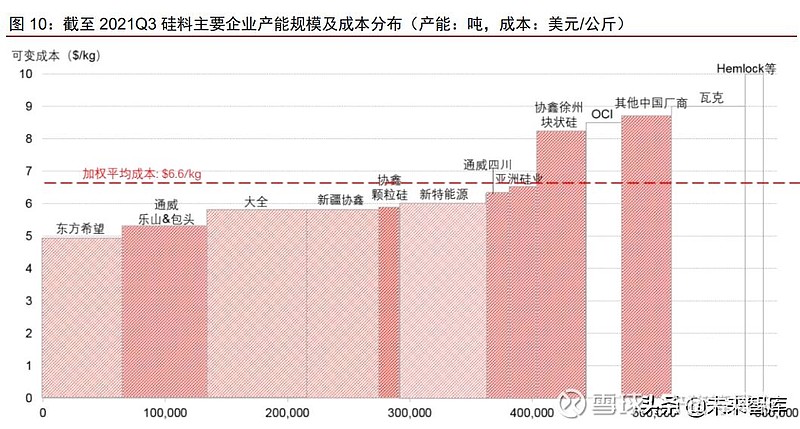

2) 通威新产能生产成本将控制在3-4万元/吨,现金成本控制在2-3万元/吨,成本优势显著。

3) 通威永祥90%以上的料都可以供 N 型,紧跟市场技术趋势。

3) 通威和下游合作扩产,相当于让利与产业链深度绑定。否则硅料这么赚钱为啥不独享?

按8亿/万吨的投资成本,吨投资8万,按5万的全成本,13万/吨的平均售价,一年就能收回投资。等到颗粒硅等其他厂家投产时, 通威可能就只有现金成本了,而且还比别人低,耗死慢吞吞的后来者。

硅料的技术壁垒和扩产周期,决定了它不应该是利润最差的环节。硅料下游硅片双寡头格局打破,硅料的生存空间会比以前好很多,硅片具备较短的扩产周期,只要硅料过剩,硅片上产能很快,利润不再会被硅片吃光。

所以以后硅料的过剩,更可能会体现为硅片的过剩,而电池片的扩产周期和投资成本应该是仅次于硅料的,电池将成为下一阶段产能紧缺环节,这将利好电池片厂商,而小威威又是电池片龙头。

个人观点和看法,不构成投资建议与意见,请勿用于投资操作。

利益相关声明:本人持有 $通威股份(SH600438)$ 。

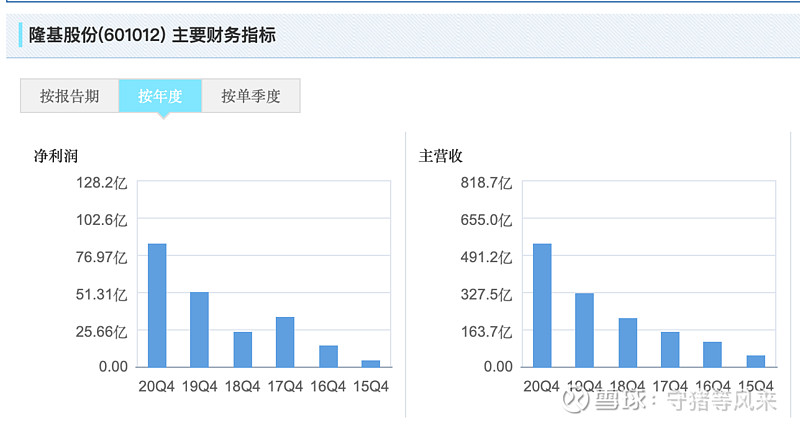

友情出场: $保利协鑫能源(03800)$ $隆基股份(SH601012)$

本文多张图片引自下文,这篇文章感觉非常好,推荐阅读:

【国金电新深度】探寻光伏行业“确定性”系列之三:“拥硅为王”再现,平价时代硅料逻辑重塑

#万亿通威# #光伏新龙头# #光伏带头大哥#

精彩讨论

来不及了快上车2021-11-18 12:15

云来山佳云去山在2021-11-18 06:29

颗粒硅厂家也会生产棒状硅,他选择投低品质的颗粒硅,投几百亿下去,自取灭亡? $保利协鑫能源(03800)$ $通威股份(SH600438)$ $隆基股份(SH601012)$

快兔充电2021-11-18 02:25

好文章,一针见血,我觉得硅料8亿/万吨的一年半的投资周期,动辄上百亿的投资,注定是一个高门槛的近乎垄断的行业,不会有太多竞争对手,是一个高护城河行业,长期看好硅料行业

xianni9992021-11-18 07:15

巴菲特说他不喜欢钱我肯定相信,而你说不喜欢钱我一定断定你是个骗子。同理,国内搞棒状硅老师级别的老朱说棒状硅不行我也相信,而那些到现在连颗粒硅都不知道是怎么搞的人说颗粒硅不行我也认为他们是骗子。

全部讨论

来不及了快上车

2021-11-18 12:15

真是个棒槌脑壳

第一,颗粒硅的最新技术状态麻烦再去了解一下,要与时俱进,没有调查就没有发言权

第二,徐州已经3万多颗粒硅产能了,乐山10万吨的建设也如火如荼,内蒙与上机合作的30万吨早已开工建设,你说这都是骗局?猪脑子?

第三,用常识判断,协鑫西门子技术行业翘楚,别人放弃棒状硅,耗资百亿发力颗粒硅,是脑壳有包?

真是同情你们这些人,稍微动点脑子,就不会长篇大论胡说八道,也不会在股市里送钱

云来山佳云去山在

2021-11-18 06:29

查看13条回复

颗粒硅厂家也会生产棒状硅,他选择投低品质的颗粒硅,投几百亿下去,自取灭亡? $保利协鑫能源(03800)$ $通威股份(SH600438)$ $隆基股份(SH601012)$

快兔充电

2021-11-18 02:25

好文章,一针见血,我觉得硅料8亿/万吨的一年半的投资周期,动辄上百亿的投资,注定是一个高门槛的近乎垄断的行业,不会有太多竞争对手,是一个高护城河行业,长期看好硅料行业

xianni999

2021-11-18 07:15

巴菲特说他不喜欢钱我肯定相信,而你说不喜欢钱我一定断定你是个骗子。同理,国内搞棒状硅老师级别的老朱说棒状硅不行我也相信,而那些到现在连颗粒硅都不知道是怎么搞的人说颗粒硅不行我也认为他们是骗子。

长安何在

2021-11-18 10:19

对于大多数投资者很难搞清楚颗粒硅和棒状硅的技术细节,作者这篇文章确实在技术细节上科普了一把。对于投资者,也可以不去看技术细节,而去选择靠谱的公司,靠谱的管理层,以及去听听行业上下游的声音也能判断出谁是忽悠。。。

明亮的升值大咖

2021-11-18 08:45

这段话有逻辑硬伤:“在供需均衡时,同样价格,大家肯定优先采购西门子硅,颗粒硅的的售价是要比西门子低的。而供过于求时,颗粒硅是首先被市场淘汰的边际产能。”

一、在能满足使用要求的前提下,对于下游硅片厂决策而言,当然是综合生产成本谁低用谁,这里要采购成本、生产使用成本。从而可以看出即使价格一样,哪个使用起来更方便,用起来生产成本更低?

二、供过于求时,对硅料厂而言,谁有利润谁才能坚持,比的是生产成本。就看颗粒硅和棒状硅同等价格下,谁有更多毛利润了。

TinWoodman

2021-11-28 10:01

你对颗粒硅一无所知,第一、改良西门子法是协鑫搞出来的,协鑫自己不知道西门子和颗粒硅哪个好?来不来投70亿研发颗粒硅钱多了烧的?第二、颗粒硅的各项指标均超越西门子,协鑫徐州2万吨已经出来了,不存在你说的各种品质问题,第三、碳中和大背景下,颗粒硅法国碳足迹37在那儿放着呢,西门子72碳足迹妥妥的落后产能

莫沙霖

2021-11-19 18:47

查看6条回复

因为持有通威,诋毁颗粒硅,上机昨天又和保利签约了,200多亿。你说你嘴炮厉害呢还是别人的真金白银厉害

飞扬跋扈8146

2021-11-18 08:38

搜了一下,作者引用的“当代多晶硅产业发展概论”,写作于2017年,四年多过去了,颗粒硅的工艺技术有没有发生新的变化?协鑫公告里、技术交流会上有过不少沟通,建议作者更新一下相关的知识点。

多财满富的阿斗

2021-12-04 19:13

看评论协鑫粉和通威粉势不两立啊,太卷了。友情提示:我持有通威股份