2022-2023年浮法玻璃年度数据解读

近五年中国浮法玻璃供需结构快速演变,2019-2020年房地产竣工修复下,市场供应不足问题凸显,尤其2020年供应紧张问题突出,行业盈利水平较高。2021-2022年,地产“三道红线”造成房地产工程进度严重推后,供需错配,2022年地产宽松政策利好效果有限,供给出现严重过剩,行业陷入普遍亏损,产业链利润重新分配。

2022年中国浮法玻璃年度数据变化一览

| 供需数据(万吨 /年) | |||

| 类别 | 2022年同比 | 近五年复合增长率 | |

| 供应 | 在产产能 | -0.72% | 1.07% |

| 产能利用率 | -1.14个百分点 | -- | |

| 产量 | -1.35% | 1.34% | |

| 进口量 | -48.54% | 2.83% | |

| 总供应量 | -1.14% | 1.64% | |

| 需求 | 下游消费量 | -2.54% | 0.83% |

| 出口量 | 66.67% | -4.63% | |

| 总需求量 | -2.00% | 0.75% | |

| 价格和理论毛利润(元/吨) | |||

| 类别 | 2022年同比 | 近五年平均增长率 | |

| 价格 | 全国均价 | -26.89% | 2.26% |

| 利润 | 行业平均 | -102.63% | -143.57% |

关键数据解读

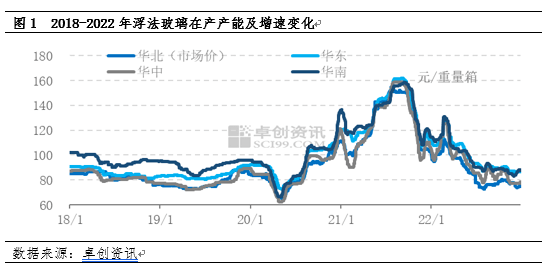

1、价格下跌 同比涨幅 26.89%

2022年浮法玻璃市场价格快速下滑,全国年度均价为1884.22元/吨,与去年年均价相比下跌26.89%。2022年浮法玻璃市场供应过剩明显,高产量与低需求形成较强反差。需求是造成2022年供需矛盾的主因,2022年受资金持续紧张影响,终端工程进度持续推后,拖累玻璃需求。2022年产能调整缓慢,2020-2021年行业盈利较好下,上半年产能保持高位,下半年亏损加剧,到期或临期产线逐步冷修。2022年全年在产产能12.35亿重量箱,产量10.93亿重量箱,同比去年减少1.28%。全年总需求10.63亿重量箱,国内消费量下滑2.54%

2、毛利润亏损 同比跌幅 102.63%

2022年中国浮法玻璃平均利润在-24.76元/吨,同比降幅可达102.63%。主要原因在于成本上升及浮法玻璃售价下滑的双重压力,下半年多数企业价格在现金流成本以下运行。2022年燃料动力煤、石油焦、天然气价格高位运行,打破了原有的成本优势结构,是2022年浮法玻璃企业最主要的成本压力来源。分燃料看,石油焦燃料企业2022年保持较强的成本优势,虽然6-7月份出现100元/吨左右亏损,但随着石油焦价格松动,成本优势表现突出。年内动力煤价格持续高位运行,华北区域到位价在1300-1800元/吨运行,叠加华北主产区限产因素,华北成本优势大幅度减弱,亏损最为严重,考虑限产成本,下半年较长时间亏损达300元/吨以上。天然气燃料企业受较大成本考验,天然气价格高位有升,年内多数区域天然气价格涨幅达到0.3元/平方米以上,并且计划外用气价格上涨较多,6月份之后多数企业亏损运营。

年内浮法玻璃行业利润持续下滑,产业链价值向上游转移明显。尤其原料纯碱货源紧俏,多数时间浮法玻璃企业仍以保证货源供应为主。下游加工产业因开工率较低因素,盈利亦备受考验。

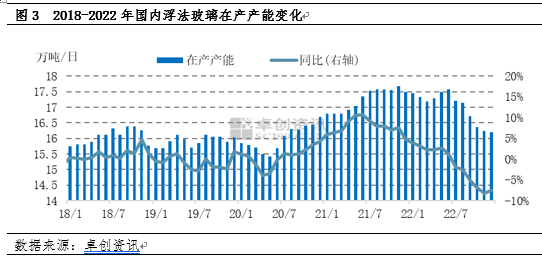

3、产能缓慢下降 同比下降 0.72%

近 5年浮法玻璃产能冲高回落,受需求端影响变化加速影响,2021年四季度及2022年二季度达到近年相对高点,2022年7月份起产能进入下行通道。

2022年产能同比小幅缩减,预计全年实际在产产能 12.35亿重量箱。2022年行业盈利迅速萎缩,7月份起产能同比开始下降,随着亏损的时间拉长,计划外产线冷修增加,产能出现加快缩减趋势,年底产能将达年内低点。至年底,全国浮法玻璃生产线共计307条,在产241条,日熔量共计161840吨,同比减少7.43%。全年共计复产及新点火14条,冷修或停产37条,另外5条年内冷修后再次复产。

4、消费量缩减 同比下降 2.54%

近五年,中国浮法玻璃消费量冲高回落, 2021年达到历史峰值,2022年回落,预计2022年消费量10.50亿重量箱,同比下滑2.54%。2022年消费量略高于2019年,但受制于2020-2022年加工新上设备较多因素,2022年多数加工厂订单及开工均不及2019年。

2022年终端地产资金紧张问题突出,各地大部分地产项目均有不同程度的进度推后问题,导致竣工需求持续释放缓慢。整体看, 1-7月份需求持续表现一般,8月份之后需求逐步小幅好转,但整体需求较传统旺季仍存在较大差距。分阶段看,2022年春节后需求启动缓慢,2月份几无新增订单,3月份开始逐步有少量新订单释放,但订单交付缓慢,成品库存逐步积压。5-7月份新增订单改善有限下,加工厂备货降低开工负荷,以控制日渐增加的成品库存,加工厂开工率多数5-7成。8-12月份起市场需求小幅好转,但订单改善分化,订单集中在少数加工厂手中,多数中小型加工厂缺单问题仍存在。 返回搜狐,查看更多

责任编辑: