(报告出品方/作者:信达证券,左前明、李春驰)

一、对煤炭企业重置成本的必要性分析

1. 煤炭行业步入景气上行周期,一二级市场对煤炭企业估值差异明显

1.1 煤炭行业步入景气上行周期,行业估值水平有所修复

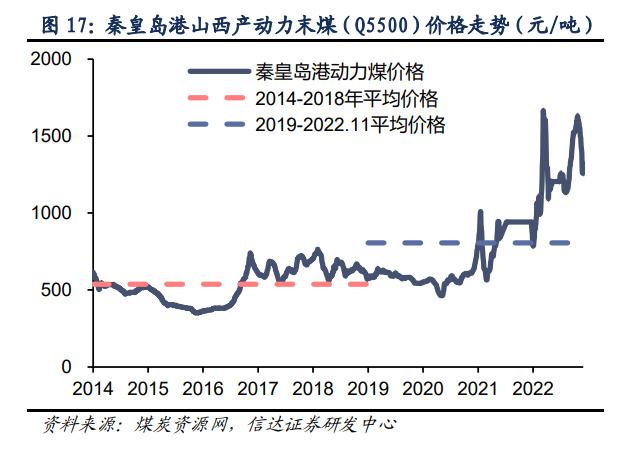

国内外煤炭价格持续上涨,煤炭行业步入景气周期。近年国内外煤炭价格持续上涨,煤炭行 业步入新一轮的景气周期。国际煤价方面,以欧洲三港 ARA 动力煤价格为例,由 2020 年 5 月的最低点 36.25 美元/吨上涨至 2022 年 7 月的最高点 432.5 美元/吨,涨幅达 11.93 倍; 截至 2022 年 12 月 28 日,回落至 182.5 美元/吨,较 2020 年初涨幅为 3.54 倍。国内煤价 方面,秦皇岛港(5500 大卡)平仓价由 2020 年 5 月的最低点 464 元/吨上涨至 2022 年 3 月的 1664 元/吨,涨幅达 3.54 倍,随后在国家发改委实施系列稳价控价政策下,截至 2022 年 12 月 28 日回落至 1207 元/吨,较 2020 年初涨幅为 2.19 倍。

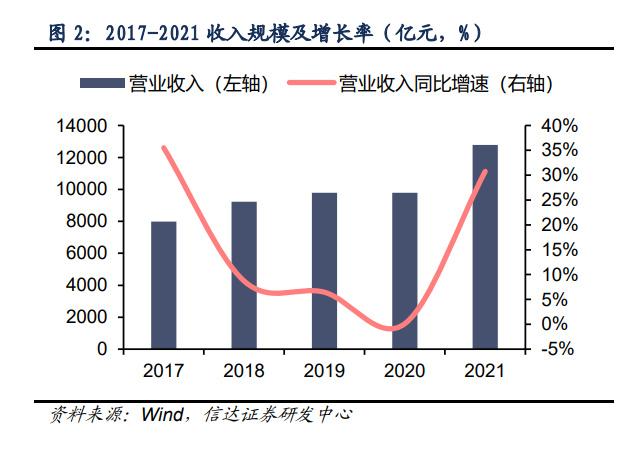

随着煤炭价格持续上涨,煤炭行业经营业绩明显改善。以煤炭行业 23 家上市公司为代表, 2021 年的营业收入、归母净利润、毛利率、净利率、ROE 和 ROA 均出现大幅改善。2021 年营业收入同比增速为 30.8%,归母净利润同比增速为 80.4%,毛利率为 30.6%,净利率 为 14.5%,ROE 为 17.4%,ROA 为 9.3%,均出现明显回升。随着煤炭行业步入景气上行 周期,煤炭企业的经营业绩显著改善。

二级市场煤炭板块有所上涨,但估值修复程度仍然不足。随着国内外煤炭价格的持续上涨, 煤企经营业绩显著改善,二级市场煤炭板块也随之上涨。自 2021 年初至 2022 年末,申万 煤炭板块上涨 54.88%,跑赢沪深 300(-25.71%),实现超额收益 80.59%。 截至 2022 年末,申万煤炭板块 PE(TTM)为 6.31x,处于 3 年历史 PE 的 0.14%分位;PB 为 1.30x,处于 3 年历史 PB 的 44.21%分位。总体看,板块当前估值依旧较低,估值修复 程度不足。

1.2 一二级市场对煤炭企业估值存在差异

一级市场并购估值高于二级市场煤炭行业估值。陕西煤业以 143.16 亿元现金收购彬长矿业 99.56%股权,彬长矿业 100%股权的交易估值为 143.79 亿元。彬长矿业的主要资产为孟村 煤矿和小庄煤矿,均处于生产状态。2022 年 1-7 月彬长矿业利润总额为 12.27 亿元,折算 年利润总额为 21.03 亿元。若按西部大开发 15%优惠所得税率考虑,则彬长矿业 2022 年净 利润约为 17.88 亿元。2022 年 7 月末彬长矿业的净资产为 98.88 亿元。彬长矿业的收购估 值为 8.04 倍 PE 和 1.45 倍 PB,高于申万煤炭行业 2022 年末的 6.31 倍 PE 和 1.3 倍 PB。 陕西煤业以 204.52 亿元现金收购神南矿业公司,神南矿业的主要资产为小壕兔一号煤矿采 矿权和小壕兔西部勘查区探矿权,公司处于开发建设阶段,目前尚未盈利。2022 年 9 月公 司净资产为 55.7 亿元,神南矿业收购估值为 3.67 倍 PB,高于申万煤炭行业 2022 年末的 1.3 倍 PB。若考虑神南矿业仍需 3-5 年的建矿周期,则一二级市场对煤炭企业估值的差异 更大。

中国神华以 99.65 亿元现金收购都城伟业所持锦界能源 30%股权,本次收购后中国神华对锦界能源的持股比例由 70%增至 100%。锦界能源是煤电一体化综合能源企业,2022 年 1- 10 月,锦界能源净利润为 47.03 亿元,年化净利润 56.44 亿元;10 月末净资产为 149.33 亿元;则本次转让估值分别为 5.89 倍 PE 和 2.22 倍 PB。截至 2022 年末,收购锦界能源的 PE 估值略低于申万煤炭行业的 6.31 倍 PE,而 PB 估值远高于申万煤炭行业的 1.3 倍 PB。 一二级市场对煤炭企业的估值存在较大差异,从重置成本角度评估煤企内在价值。虽然近年 来资本市场煤炭板块的估值有所修复,但仍然与产业市场对煤炭企业估值存在较大差异,资 本市场对煤企的估值明显低于产业市场对煤企的估值。对于一二级市场存在估值差异的情形, 我们从重置成本角度出发,以重建煤企的思路分析煤炭企业的合理价值。

2. 当前我国煤炭供应紧张,新一轮煤矿建设周期起步

2.1 增产保供政策背景下,我国煤炭供需形势仍然紧张

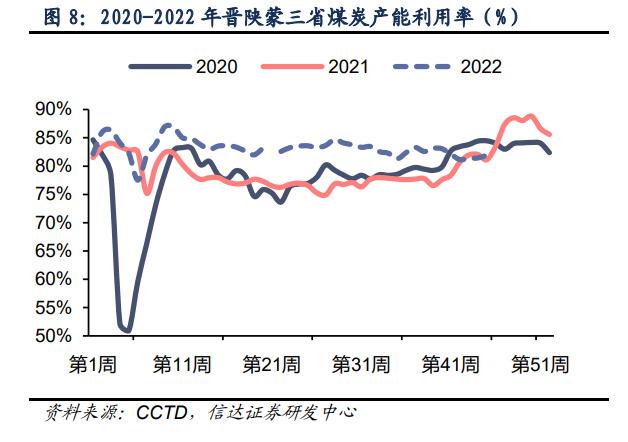

在高强度增产保供作用下,供应短缺矛盾阶段性缓解。随着国家大力推动煤矿增产保供,自 2021 年 Q4 增产保供以来,我国煤矿保持高强度生产节奏,晋陕蒙煤矿产能利用率同比往 年大幅提高。截止 11 月 10 日,晋陕蒙三省煤矿产能利用率均值为 83.2%,远大于 2021 年 同期的 78.6%和 2020 年同期的 77.3%。与此同时,全国煤炭日均产量也同比往年大幅提 高,1-11 月,全国日产原煤 1236 万吨,远高于 2021 年同期的 1114 万吨与 2020 年同期的 1086 万吨。自增产保供政策以来,2022 年 1-11 月,我国原煤产量 40.94 亿吨,相比去年 同期增长 9.7%,我国煤炭供应短缺矛盾得到阶段性缓解。

高强度保供难以长期持续,我国未来的煤炭供需形势仍然紧张。煤企保持高强度生产节奏, 2021 年以来大型煤企生产作业效率大幅高于往年同期,导致接续回采面准备不达标、安全 煤量不足,极易造成生产接续紧张问题。据国家矿山安全监察局统计,当前,我国已确定的 采掘接续紧张煤矿共计 367 处,涉及山西、内蒙古、黑龙江、四川、贵州、陕西、新疆等 22 个省(自治区),已超过正常生产矿井的 10%,实际情况可能要比数字更加严峻。一旦出现 采掘失调,极有可能导致煤炭产量“断崖式”下降,我国未来的煤炭供需形势仍然紧张。

2.2 增产保供政策工具基本用尽,我国步入新一轮煤矿建设周期

增产保供政策工具基本用尽,2023 年产能核增空间有限。经过近两年的强力推动,我国煤 炭增产保供政策工具手段已基本用尽,短期内的煤炭增产仍是依靠现有生产煤矿产能核增和 产能利用率的再挖潜,但大部分具备核增产能的矿井已合法释放产量,即大量表外产能进入 表内,而且经过多轮的煤炭产能核增,大部分具备核增条件的煤矿已经核增,2023 年煤矿 产能核增或将有限。

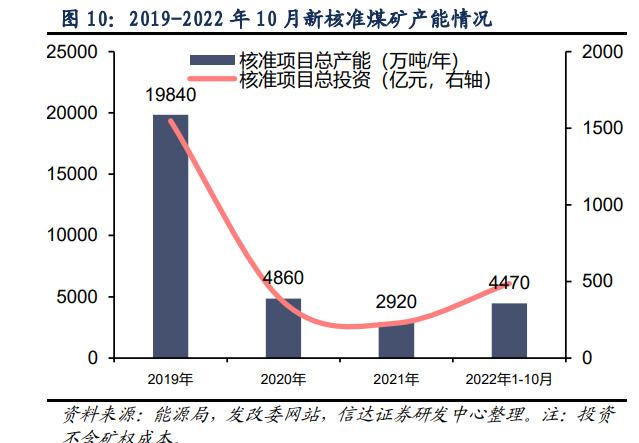

随着煤矿建设核准提速和行业资本开支回暖,我国正在步入新一轮的煤矿建设周期。中长期 看,解决我国煤炭供需紧张最终取决于在建矿井和新建矿井的建成投产。从政策端看,发改 委能源局对煤矿建设项目的核准提速;从行业端看,煤炭行业的资本开支出现明显回升。 2021 年以来煤炭采选业固定资产投资逐步提高,2021 年固定资产投资完成额同比增速 11.1%,2022 年 1-10 月固定资产投资完成额同比增幅达 28.4%,增幅进一步扩大。 国家发改委、能源局加快了煤矿建设项目的核准速度。据国家能源局公开信息,2022 年以 来,累计核准(含调整建设规模)煤矿项目 14 处、新增产能 6200 万吨/年以上,推动进入联 合试运转试生产煤矿产能约 9000 万吨/年,进一步落实了煤炭增产保供的产能基础。与此同 时,9 月 8 日,发改委迎峰度夏能源保供和迎峰度冬工作预安排全国电视电话会议提出明年 新开工 4 亿吨,投产 3 亿吨。我们整理了发改委和能源局对煤矿建设项目的核准批复,2019- 2022 年 10 月期间,国家发改委和能源局分别核准煤矿产能 18400、13690 万吨,合计 32090 万吨。2022 年 1-10 月,国家发改委和能源局核准煤矿项目的产能和投资金额,均已同比回 升。对于核准新建煤矿,国家发改委提出了明确的新开工计划,也将加大煤矿核准速度。

鉴于我国正在步入新一轮的煤矿建设周期,对当下煤炭企业的存量资产进行重置成本就更加 具有现实意义。在新一轮煤矿建设的背景下,从重置成本的角度出发,挖掘当前存量资产的 真实价值,推动市场对存量资产的价值发现。

3. 煤炭企业资产的真实价值已远高于账面价值

煤炭企业资产的真实价值已明显高出账面价值。近年随着煤炭采矿权的价值不断被市场重 新认识,以及建矿成本的攀升,煤炭企业资产的账面价值已经较难反映公司资产的真实价值, 尤其是较难反映采矿权成本和建矿成本的真实价值。为了反映煤炭企业资产的真实价值,我 们有必要对煤炭企业进行重置成本。

3.1 采矿权的重置成本,远高于报表中的账面值

受供给侧改革影响,煤炭行业供给紧张,采矿权价格上升。2016 年 2 月,国务院印发《关 于煤炭行业化解过剩产能实现脱困发展的意见》,该《意见》提出工作目标:“从 2016 年 开始,用 3 至 5 年的时间,退出煤炭产能 5 亿吨左右、减量重组 5 亿吨左右,较大幅度压 缩煤炭产能,适度减少煤矿数量,煤炭行业过剩产能得到有效化解,市场供需基本平衡,产 业结构得到优化,转型升级取得实质性进展。”我国煤炭行业进入了供给侧改革的新时期。 在供给侧改革的过程中,我国不断淘汰落后产能,严格控制新产能审批。随着近年煤炭消费 需求的转暖,由供给侧改革导致的煤炭供给不足问题突显,煤炭价格维持高位,连同采矿权 价格也水涨船高,采矿权的重置成本明显上升。

矿业权出让制度改革,导致采矿权价格上升。2017 年 6 月中办国办印发的《矿业权出让制 度改革方案》,要求以招标拍卖挂牌方式为主,全面推进矿业权竞争出让,严格限制矿业权 协议出让。为贯彻落实《改革方案》,原国土资源部选取山西、福建、江西、湖北、贵州、 新疆 6 个省区开展矿业权出让制度改革试点。2019 年 12 月,自然资源部在总结改革试点 经验的基础上,印发了《自然资源部关于推进矿产资源管理改革若干事项的意见(试行)》, 至此全面推进矿业权竞争性出让的工作格局已经形成。随着矿业权出让制度改革的全面落地, 矿业权一级市场形成了以竞争性出让为主的格局,导致矿业权价款相比之前出现明显上升。 近年来采矿权价格交易持续上升。在供给侧改革影响下,煤炭行业的新增产能有限,采矿权 资源的稀缺性突显。同时随着国家深入推进矿业权出让制度改革,使矿业权出让价款相比原 资源价款大幅升高,采矿权平均价由 2017 年的 3.15 元/吨上涨至 2022 年的 9.35 元/吨。采 矿权价款持续上涨,而采矿权的账面值不断摊销,其真实价值已经远超账面价值,因此有必 要对采矿权进行重置成本反映其真实价值。

3.2 新建矿井所需的投资金额不断攀升

煤矿建设定额标准提高,导致建矿成本上升。随着我国经济的不断发展,煤矿建设的实际情 况也在不断产生新的变化,而煤矿建设定额标准也与时俱进保持更新。直至 2022 年,关于 《煤炭建设工程计价标准(2015 基价)及相关规定》的新一轮修编工作已经开启,煤炭建 设定额标准越来越完善。 随着煤炭建设工程定额标准的不断完善,以及行业整体的建设标 准和验收要求的提高,矿建工程、土建工程、安装工程和设备器具购置等各方面的成本均有 所增加,致使新建矿井的整体投资金额大幅增加。

受产能置换政策影响,新建煤矿需购置产能置换指标,建矿成本上涨。2016 年以来国家发 改委及能源局等部门多次发布关于实施煤炭产能置换的相关通知,要求淘汰落后产能减量置换先进产能,以优化产能结构。为了产能置换指标能够顺利交易,国家发改委又在 2016 年 10 月发布《关于做好煤炭产能置换指标交易服务有关工作的通知》,规范产能置换指标交 易市场。自此,新建煤矿项目需要购置产能置换指标,新建矿井所需的投资金额也随之上涨。 近年来新建矿井的吨产能投资金额攀升。受煤矿建设定额标准提高和产能置换政策等多重 因素的影响,新建矿井所需的吨产能投资金额呈上升趋势。全国来看,吨产能投资金额由 2012 年的 299 元/吨上涨至 2022 年的 1088 元/吨;从晋陕蒙新地区来看,各地区吨产能投 资金额均呈现上升趋势。随着吨产能投资金额的上涨,以及煤矿资产不断的折旧,新建矿井 的成本已远高于财务报表中的煤矿账面价值,因此有必要对其煤矿资产进行重置,以反映其 真实价值。

二、重置成本估值对煤炭企业的适用性

本章内容介绍了重置成本相关概念,并阐述重置成本对煤炭企业的适用性。通过分析煤炭企 业的资产构成特征,以此确定对煤炭企业重置成本的思路。

1. 重置成本的概念

重置成本是重新取得一项资产所需要的成本。重置成本是按照当前市场条件,重新取得同样 一项资产所需支付的现金或现金等价物金额。在进行重置成本时,资产按照当下购买相同或 类似资产所需支付的现金或者现金等价物的金额计量,负债按照现在偿付该项债务所需支付 的现金或现金等价物的金额计量。 重置成本可以反映资产的真实价值。在各种会计要素计量属性中,历史成本通常反映的是资 产或者负债过去的价值,而重置成本通常反映的是资产或者负债的现时成本或者现时价值, 是与历史成本相对应的计量属性。

重置成本适用于资产价格上涨较多或入账成本较低的情况。在资产价格上涨较多或者资产 入账的历史成本较低且经过长期折旧、摊销的情形下,资产的账面价值会与真实价值不相符, 这时使用重置成本计量是恰当的。通过重置成本可以更加准确的反映企业的真实成本和资产 价值,有利于企业在投资决策时做出正确判断。 采矿权和建矿成本不断上涨,煤炭企业适用于重置成本估值。对煤炭企业来说,随着采矿权 价格的上涨和建矿成本的攀升,煤炭企业采矿权账面值和煤矿资产账面值已远低于资产实际 价值,因此对煤炭企业进行重置成本是适用的。通过对煤炭企业重置成本,以此反映其资产 的真实价值,并且可以更好的对煤炭企业合理估值。

2. 煤炭企业资产构成特征

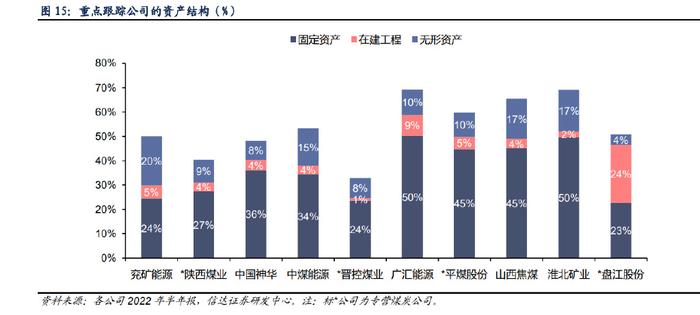

煤炭企业的固定资产、在建工程和无形资产占总资产比重较高。按照各公司 2022 年半年报 披露的数据,我们对 10 家重点煤炭上市公司的资产占比结构进行分析,整体上固定资产、 在建工程、无形资产的合计占总资产的比重较高。除晋控煤业占比 33%和陕西煤业占比 40% 以外,其余 8 家公司三项资产的合计占比达到 50%左右或更高。因此对煤炭上市公司进行 重置成本时,主要从固定资产、在建工程和无形资产三方面考虑。

3. 对煤炭企业进行重置成本的思路

对煤炭企业进行重置成本,以采矿权和煤矿资产为主。通过对煤炭企业资产构成的分析,在 对煤炭企业重置成本时,主要从固定资产、在建工程和无形资产三方面考虑。煤炭企业的固 定资产以煤矿资产为主;无形资产以采矿权资产为主;而在建工程由于投资时间较近,其账 面价值较为公允,因此以账面价值为准。 我们将煤炭企业的资产分为采矿权资产、煤矿资产和其他资产,其中采矿权资产和煤矿资产 进行重置成本,其他资产不进行重置成本,以其账面值为准。采矿权的重置成本主要考虑公 司煤炭资源储量和采矿权重置价格,煤矿的重置成本主要考虑权益产能、吨产能投资金额和 成新率。其他资产做简化处理,其重置成本等于当前账面价值,不产生溢价。

三、煤炭企业采矿权的重置成本

本章主要内容为煤炭企业采矿权的价值重估。我们从以下三方面展开,一是分析采矿权市场 交易情况,二是确定采矿权的重置价格,三是对煤炭企业的采矿权价值进行重估。

1. 我国采矿权市场交易情况

矿业权出让制度改革,形成以基准价为底的竞争出让机制。2017 年,中共中央办公厅、国 务院办公厅印发《矿业权出让制度改革方案》,要求以招标拍卖挂牌方式为主,全面推进矿 业权竞争出让,严格限制矿业权协议出让,下放审批权限,强化监管服务;提出用 3 年左右 时间,建成“竞争出让更加全面,有偿使用更加完善,事权划分更加合理,监管服务更加到 位”的矿业权出让制度。 2018-2019 年期间,各省市按照国家相关改革规定,在矿业权出让环节,将探矿权采矿权价 款调整为矿业权出让收益,同时各省市自行制定矿业权出让收益市场基准价,完善矿产资源 有偿使用制度,促进矿产资源保护和合理利用。 多数采矿权交易以零溢价成交。我们对 2021 年以来全国采矿权招拍挂成交案例进行分析, 24 个成交案例中 15 个案例的成交无溢价,有 9 个成交案例存在溢价情况。整体看采矿权交 易案例较少,成交溢价存在地域特征,溢价成交地区有山西、陕西和贵州。其中山西的平均 溢价为 8%;陕西的溢价处于 0%-1%之间,其溢价水平可以忽略;而贵州溢价率虽有 8%, 但仅有 1 例成交,不具备普遍性;其余各省均无溢价。

2. 采矿权重置价格的确定

以基准价作为采矿权重置价格。鉴于采矿权交易的溢价情况并不普遍,且实际成交案例相对 较少,因此我们以采矿权出让的基准价作为采矿权的重置价格。由于基准价为政府拍卖底价, 因此以基准价得出的采矿权重置成本会更为保守,对实际投资更加具有指导意义。

2.1 煤炭中枢价格上升,带动基准价上调

当前多数省市的基准价格已较难反映矿业权市场的实际情况。基准价是各地区出让矿业权 出让收益的指导单价,也是衡量矿业权出让收益高低的标准。矿业权出让收益基准价是依据 矿业权评估实施办法,综合矿产品价格、资源储量、开采难易程度、开采技术条件、交通运 输条件、地区差异等影响因素评估确定的,其中矿产品价格为影响基准价制定的主要因素。 目前,我国大多数省份执行的仍然是 2018-2019 期间公布的基准价,随着近年煤炭中枢价 格的上升,矿业权市场经济形势已发生较大变化,2018-2019 期间公布的基准价格已经较难 反映当前的实际情况。 动力煤中枢价格上升 49.93%。近年我国煤炭价格出现较大幅度的上涨,动力煤价格中枢向 上抬升, 2014-2018 年动力煤平均价格为 537.77 元/吨,2019-2022 年 11 月动力煤平均价 格为 806.28 元/吨,中枢价格上涨 49.93%。 焦煤中枢价格上升 73.86%。近年来我国焦煤价格中枢向上抬升,2014-2018 年焦煤平均价 格为 1222.53 元/吨,2019-2022 年 11 月焦煤平均价格为 2125.52 元/吨,中枢价格上涨 73.86%。

随着煤炭中枢价格上升,山西、甘肃等地陆续调高基准价。随着煤炭中枢价格的上涨,2018- 2019 年各省市公布执行的基准价已明显偏低,为了维护国家矿产资源权益,保证市场公平 公正,部分省市已经陆续开始调整其采矿权市场基准价格,山西和甘肃已经完成 2022 年基 准价的调整,山东和河北已经公布基准价调整方案的征求意见稿。

在煤炭开发建设逐步向西北部转移的背景下,煤炭资源开发空间较大的山西和甘肃基准价涨 幅较多,平均涨幅分别为 42.9%和 60.3%,与煤炭中枢价格的上涨幅度接近;煤炭资源开发 空间不足的山东和河北基准价涨幅较低,平均涨幅分别为 15%和 10%。

2.2 各省的采矿权重置价格

本报告重点跟踪企业的煤炭资源主要分布于山西、陕西、内蒙、新疆、山东、河南、安徽、 贵州、黑龙江和江苏。山西和山东已公布的 2022 年基准价可直接作为采矿权重置价格;其 余省份的现行基准价均为 2018-2019 年期间公布,由于近年煤炭价格中枢的抬升,现行基 准价已较难反映当前煤炭资源的实际价值,有必要对其进行调整。 对于山西和山东,以 2022 年基准价作为采矿权重置价格。由于山西和山东的基准价均为 2022 年新公布,能反映当前矿业权市场形势,因此将 2022 年基准价作为采矿权重置价格。

陕西、内蒙和新疆的采矿权重置价格,以现行基准价为基础,参照山西和甘肃基准价的平均 涨幅确定。在煤炭价格中枢抬升的背景下,陕西、内蒙和新疆 2018-2019 年公布执行的基 准价已较难反映当前煤炭资源的真实价值,有必要对其进行调整。陕西、内蒙和新疆作为煤 炭资源大省,在煤炭资源开采向西北部集中的背景下,三省的煤炭发展空间较大,且煤炭矿 权交易频繁。因此,陕西、内蒙和新疆的重置价格参照山西和甘肃 2022 年基准价平均上调 幅度 51.6%确定。

对于河南、安徽、贵州、黑龙江和江苏,以现行基准价为基础,参照山东和河北的基准价平 均涨幅确定采矿权重置价格。在煤炭价格中枢抬升的背景下,河南、安徽、贵州、黑龙江和 江苏的现行基准价已较难反映煤炭资源的真实价值,有必要对其进行调整。未来我国煤炭资 源开采主要向西北部集中,河南、安徽、贵州、黑龙江和江苏开发时间较早,进一步发展的 空间小,与山东和河北类似。因此,河南、安徽、贵州、黑龙江和江苏的重置价格参照山东 和河北 2022 年基准价平均上调幅度 12.5%确定。

3. 重点煤企的采矿权重置成本

根据煤炭企业的资源分布情况和煤种类别情况,结合上述采矿权重置价格,我们对兖矿能源、 陕西煤业、中国神华、中煤能源、晋控煤业、广汇能源、平煤股份、山西焦煤、淮北矿业和 盘江股份的采矿权重置成本进行计算。

3.1 兖矿能源的采矿权重置成本

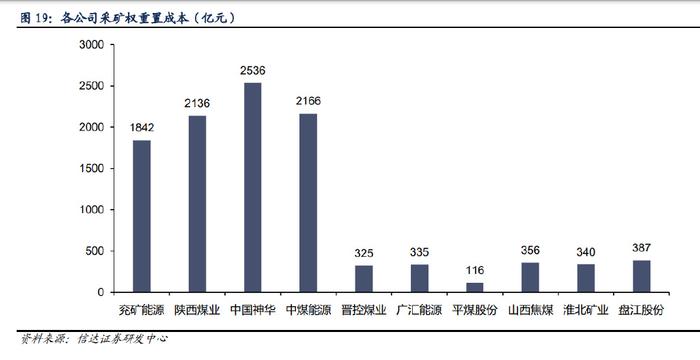

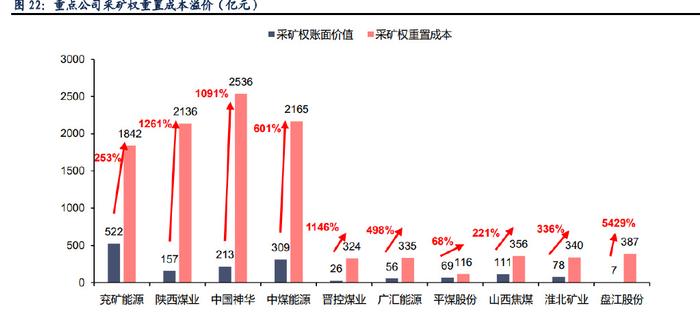

兖矿能源境内煤炭资源主要分布于山西、陕西、内蒙和山东,山西和陕西的采矿权重置成本 以资源储量计算,山东和内蒙的采矿权重置成本以可采储量计算。兖矿能源境外煤炭资源位 于澳洲,澳洲的采矿权重置成本以资源储量计算。 按照地区和煤种确定相关重置价格。公司本部气煤的重置价格为 6.6 元/吨;菏泽能化 1/3 焦 煤的重置价格为 10 元/吨;山西能化瘦煤的重置价格为 7.7 元/吨;未来能源位于陕西榆神矿 区,其重置价格为 15.2 元/吨;鄂尔多斯能化、昊盛煤业和内蒙古矿业均位于内蒙,且煤种 均为不粘煤,其重置价格为 9.1 元/吨。 参考嘉能可发布的声明,兖矿能源澳洲采矿权的重置价格为 12.91 元/吨。全球矿业巨头嘉 能可公司 12 月 8 日发布声明称,放弃开发澳大利亚昆士兰州的 Valeria 煤矿项目,该项目 价值 20 亿澳元,资源储量为 7.3 亿吨,单吨价格 2.74 澳元/吨(以 12 月 15 日汇率折算 12.91 元/吨)。兖煤澳洲和兖煤国际的重置价格参照 12.91 元/吨确定。 兖矿能源的煤炭资源储量为 249.77 亿吨,可采储量为 60.25 亿吨,兖矿能源的采矿权重置 成本为 1842 亿元。

3.2 陕西煤业的采矿权重置成本

陕西煤业的煤炭资源集中于陕西,陕西的采矿权重置成本以资源储量计算。 按照地区和煤种确定各矿区的重置价格。渭北矿区由焦坪、铜川、蒲白、澄合、韩城 5 个自 然矿区组成,其重置价格按照 5 矿区的基准价平均数 12.4 元/吨确定;彬黄矿区是彬长矿区 与黄陵矿区的合称,其重置价格为 13.6 元/吨;陕北矿区由神府矿区和榆横矿区组成,其重 置价格按照两大矿区的平均数 14.8 元/吨确定。 陕西煤业的煤炭资源储量为 148.24 亿吨,可采储量为 85.96 亿吨,陕西煤业的采矿权重置 成本为 2136.1 亿元。

3.3 中国神华的采矿权重置成本

中国神华的煤炭资源集中在陕西和内蒙,陕西的采矿权重置成本以资源储量计算,内蒙的采 矿权重置成本以可采储量计算。 按照地区和煤种确定各矿区的重置价格。神东矿区的重置价格,按照陕西省的神府矿区 15.2 元/吨和内蒙长焰煤、不粘煤 9.1 元/吨确定;准格尔矿区、包头矿区和新街矿区的重置价格, 按照内蒙古长焰煤、不粘煤 9.1 元/吨确定;胜利矿区和宝日希勒矿区的重置价格,按照内蒙 古褐煤 4.5 元/吨确定。 中国神华的煤炭资源储量为 332.1 亿吨,可采储量为 206.1 亿吨,中国神华的采矿权重置成 本为 2536.2 亿元。

3.4 中煤能源的采矿权重置成本

中煤能源的煤炭资源遍布全国各地,内蒙的采矿权重置成本以可采储量计算,山西、陕西、 新疆、黑龙江和江苏的采矿权重置成本以资源储量计算。 按照地区和煤种确定各地的重置价格。山西动力煤的重置价格,按照贫煤、弱粘煤和其它煤 种的平均数 5.3 元/吨确定;山西炼焦煤的重置价格,按照焦煤、瘦煤的平均数 8.6 元/吨确 定;山西无烟煤的重置价格为 7.2 元/吨;内蒙古动力煤的重置价格,按照无烟煤、贫煤、1/2 中黏煤和褐煤的平均数 11.73 元/吨确定;黑龙江动力煤的重置价格,按照褐煤、长焰煤、贫 煤的平均数 5.83 元/吨确定;江苏动力煤和炼焦煤的重置价格为 4.4 元/吨;陕西动力煤的重 置价格,按照陕北地区的平均价 14.6 元/吨确定;新疆动力煤的重置价格,按照露天和井工 的平均数 4.9 元/吨。 中煤能源的煤炭资源储量为 270.19 亿吨,证实储量为 142.55 亿吨,中煤能源的采矿权重 置成本为 2165.5 亿元。

3.5 晋控煤业的采矿权重置成本

晋控煤业的煤炭资源集中在山西和内蒙,山西的采矿权重置成本以资源储量计算,内蒙的采 矿权重置成本以可采储量计算。 按照地区和煤种确定各矿区的重置价格。忻州窑矿弱粘煤的重估价格为 4.7 元/吨;色连煤 矿不粘煤和长焰煤的重估价格为 9.1 元/吨;塔山煤矿的重估价格,按照气煤和 1/3 焦煤的平 均数 8.6 元/吨确定。 晋控煤业的煤炭资源储量为 42.01 亿吨,可采储量为 19.43 亿吨,晋控煤业的采矿权重置成 本为 324.5 亿元。

3.6 广汇能源的采矿权重置成本

广汇能源的煤炭资源集中在新疆,新疆的采矿权重置成本以资源储量计算。 按照地区和煤种确定各矿区的重置价格。公司矿区主要分布在新疆哈密地区淖毛湖周边,共 有白石湖煤矿、马朗煤矿、东部矿区三大部分。白石湖煤矿为在产煤矿,其开采方式为露天 开采;马朗煤矿为在建煤矿,其开采方式为露天+井工;东部矿区为拟建矿区,其开采方式 为露天开采。三大矿区的煤种为长焰煤和不粘煤,均属动力煤。白石湖煤矿和东部矿区,按 照新疆露天动力煤的重置价格 5.3 元/吨确定;马朗煤矿按照新疆井工动力煤的重置价格 4.5 元/吨确定。 广汇能源煤炭资源储量为 65.97 亿吨,可采储量为 60.03 亿吨,广汇能源的采矿权重置成本 为 335.2 亿元。

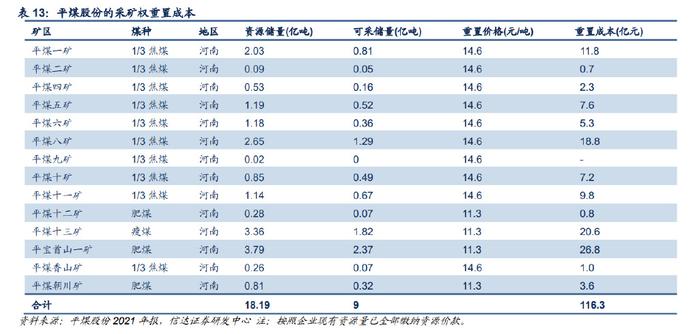

3.7 平煤股份的采矿权重置成本

平煤股份的煤炭资源集中在河南,河南的采矿权重置成本以可采储量计算。 按照地区和煤种确定各矿区的重置价格。河南 1/3 焦煤的重置价格为 14.6 元/吨,肥煤和瘦 煤的重置价格为 11.3 元/吨。 平煤股份的煤炭资源储量为 18.19 亿吨,可采储量为 9 亿吨,平煤股份的采矿权重置成本为 116.3 亿元。

3.8 山西焦煤的采矿权重置成本

山西焦煤的煤炭资源集中在山西,山西的采矿权重置成本以资源储量计算。 按照地区和煤种确定公司平均重置价格。山西省焦煤、1/3 焦煤、肥煤的重置价格为 9.4 元 /吨,瘦煤、贫瘦煤、气煤、气肥煤、1/2 中黏煤的重置价格为 7.7 元/吨,贫煤的重置价格为 7.3 元/吨,平均重置价格为 8.13 元/吨。 山西焦煤的煤炭资源储量为 43.77 亿吨,山西焦煤的采矿权重置成本为 355.85 亿元。

3.9 淮北矿业的采矿权重置成本

淮北矿业的煤炭资源集中在安徽,安徽的采矿权重置成本以资源储量计算。 按照地区和煤种确定各矿区的重置价格。安徽焦煤、1/3 焦煤的重置价格为 7.9 元/吨,气 煤、贫煤的重置价格为 5.6 元/吨。 淮北矿业的煤炭资源储量为 44.3 亿吨,可采储量为 19.97 亿吨,淮北矿业的采矿权重置成 本为 340.1 亿元。

3.10 盘江股份的采矿权重置成本

盘江股份的煤炭资源集中在贵州,贵州的采矿权重置成本以资源储量计算。 按照地区和煤种确定各矿区的重置价格。贵州焦煤、1/3 焦煤和瘦煤的重置价格为 6.8 元/吨,无烟煤和贫煤的重置价格为 3.4 元/吨。 盘江股份的煤炭资源储量为 81.43 亿吨,可采储量为 39.49 亿吨,盘江股份的采矿权重置成 本为 387.2 亿元。

四、煤炭企业煤矿的重置成本

本章主要内容为煤炭企业煤矿资产的重置成本。从以下三方面展开,一是分析新建煤矿的成 本构成,二是确定新建煤矿的重置价格,三是对煤炭企业的煤矿价值进行重估。

1. 新建煤矿成本的构成

新建煤矿成本由固定资产投资、建设期贷款利息和铺底流动资金三方面构成,而固定资产投 资又包括井巷工程、土建工程、设备及工器具购置、安装工程、工程建设其他费用和工程预 备费等。

①井巷工程。煤矿井巷工程主要包括井筒工程、巷道工程、硐室工程,井巷工程属于煤矿生 产的基础设施工程之一,关系到煤矿建设的总体质量,在整体建设中具有重要地位。煤矿井 巷工程成本的构成主要分为以下五个部分:整个工程的直接工程费、工程建设期间发生的间 接费、工程产生的利润、工程所在地区不同造成的地区差价、工程为工人支付的劳动保险费 和企业税金。而影响井巷工程成本的具体因素包括煤矿的地质水文条件、总体建设工期、工 程的实际管理因素。

②土建工程。一般来说,煤矿土建工程可分为七大系统,具体分为:居住和行政系统,如办 公室、职工食堂、职工宿舍等;辅助生产系统,如材料库、综合机修间等;提升系统,如绞 车房、井架等;通风系统,如通风机房、风道等;变配电系统,如变电所等;供水及供热系 统,如水泵房、锅炉房等;地面生产系统,如输煤走廊、筛分装车仓等。煤矿土建工程成本 主要取决于工程项目的管理工作,如果管理工作出现问题,就会造成煤矿土建的损失和浪费。 而管理工作的重点在于矿井施工组织安排是否合理,配备的劳动力和各辅助项目系统设备是 否匹配,以及施工速度等。

③设备及工器具购置。设备及工器具购置涉及的环节包括:采区、提升系统、排水系统、通 风系统、地面生产系统、安全技术及监控系统、通讯调度及计算中心、供电系统、地面运输、 辅助厂房及仓库、瓦斯发电系统、环境保护及“三废”处理、行政福利设施、生活福利设施 等等。设备及工器具购置的成本与设备先进程度、采购规模大小等众多方面相关。

④安装工程。煤矿企业在建矿期间,需要完成的机电安装工程较为多样,通常涉及矿井提升、 煤矿资源运输、通风、排水、供电、通讯等很多方面。机电安装工程的成本通常受到安装技术人员水平、安装材料价格、企业对安全性能的要求等众多因素影响。

⑤工程建设其他费用。包括建设单位管理费、建设用地费、可行性研究费、环境影响评价费、 资产评估费、法律咨询诉讼费、审计费、政府部门所收管理费等等。

⑥预备费。预备费又分为工程预备费和涨价预备费。工程预备费依据国家能源局 2016 年第 6 号公告发布的《煤炭建设工程造价编制与管理办法》计提。涨价预备费根据原国家计委计 投资〔1999〕1340 号文件规定进行计取。

⑦建设期贷款利息。通常取用银行给予煤炭企业的五年期以上贷款年利率,再结合矿井建设 期进行计算。

⑧铺底流动资金。铺底流动资金按照政府公布的《煤炭建设项目经济评价方法与参数》等相 关文件的规定,并参照类似矿井的资金占用情况,采用分项详细估算法进行计算。

2. 新建煤矿重置价格的确定

2.1 各省的吨产能投资金额

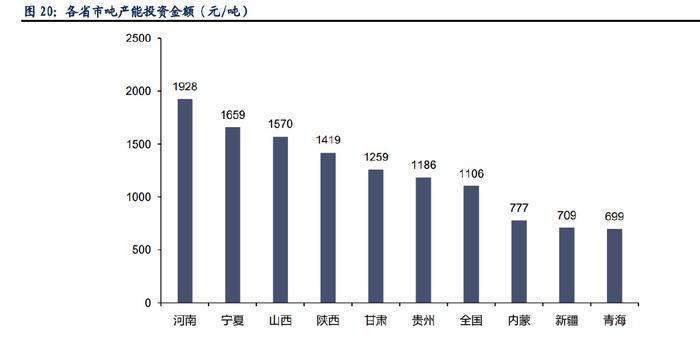

产能置换政策,导致煤矿建设投资增加。2016 年以来实施的《关于煤炭行业化解过剩产能 实现脱困发展的意见》(国发〔2016〕7 号)等系列产能置换政策,要求煤矿建设项目核准 前或已核准未投产之前需购置产能置换指标,新增的产能购置费用增加了项目前期投资。产 能置换指标的价格由市场交易形成,其交易价格存在波动。我们以 100 元/吨的价格作为全 国产能购置费的平均水平,以此计算吨产能投资金额。 参照政府核准煤矿项目的投资金额,并考虑产能购置费用,分省确定吨产能投资金额。由于 开采方式、地质条件、矿山规模等众多因素的差异,不同地区和规模的煤矿,其吨产能投资 金额也会相差较多。吨产能投资金额表现出的整体特征包括,露天煤矿的吨产能投资金额远 远低于井工煤矿,西部地区的吨产能投资金额小于东部地区。考虑到不同地区和不同开采方 式下,对吨产能投资成本金额影响较大。在计算新建煤矿重置成本时,我们参照近年国家发 改委、国家能源局核准批复的煤矿项目,并考虑 100 元/吨的产能购置费用,分地区测算吨 产能投资金额。

各省吨产能投资金额。山西省吨产能投资金额为 1570 元/吨,陕西省吨产能投资金额为 1419 元/吨,内蒙古吨产能投资金额为 777 元/吨,新疆吨产能投资金额为 709 元/吨,河南吨产 能投资金额为 1928 元/吨,贵州吨产能投资金额为 1186 元/吨, 全国平均吨产能投资金额 为 1106 元/吨,其余省份的吨产能投资金额可参照相邻省份确定。由于部分地区样本数量较 少,测算的吨产能投资金额可能与实际情况有所差异。 对于各地区露天矿井和千万吨级特大型矿井的吨产能投资金额进行适当调整。由于露天矿 井的开发建设难度较低,产能千万吨以上矿井的建设规模较大,因此其吨产能投资金额往往 低于平均水平。对于露天矿井和产能千万吨以上矿井的吨产能投资金额的确定,可以参照本 省或相邻省份中资源条件相似的开发案例,不采用全省平均吨产能投资金额。内蒙和新疆作 为露天煤矿和大型矿井较多的省份,其全省平均吨产能投资金额适用于露天煤矿和大型矿井。

2.2 重点煤企的成新率

上述吨产能投资金额为新建煤矿的投资金额,而当前上市煤企的多数煤矿建设较早,其资产 并非全新状态。成新率作为资产当前价值与其全新状态重置价值的比率,我们通过成新率将 煤矿全新状态的重置价值还原为当前状态的重置价值。 各公司成新率的确定。我们通过固定资产账面价值与固定资产原值的比例来确定成新率,兖 矿能源为 59%,陕西煤业的成新率为 58%,中国神华的成新率为 54%,中煤能源的成新率 为 56%,晋控煤业的成新率为 50%,广汇能源的成新率为 78%,平煤股份的成新率为 62%, 山西焦煤的成新率为 52%,淮北矿业的成新率为 60%,盘江股份的成新率为 39%。

3. 重点煤企的煤矿重置成本

根据煤炭企业产能分布情况和成新率情况,结合上述吨产能投资金额,我们对兖矿能源、陕 西煤业、中国神华、中煤能源、晋控煤业、广汇能源、平煤股份、山西焦煤、淮北矿业和盘 江股份的煤矿重置成本进行计算。对于各煤炭企业在不同地区的矿井,其吨产能投资金额依 据煤矿所在省份的平均吨产能投资金额确定,可能会存在低估产能规模较小矿井和高估产能 规模较大矿井的吨产能投资金额。

3.1 兖矿能源的煤矿重置成本

兖矿能源的煤矿分布于海内外,山西吨产能投资金额为 1570 元/吨,陕西吨产能投资金额为 1419 元/吨,内蒙吨产能投资金额为 777 元/吨。由于山东地区近年来基本没有新建的煤矿, 考虑到山东新建矿井埋藏深、存在瓦斯和冲击地压等灾害以及多数地表存在村庄等建(构) 筑物,矿井初始建设投资大,其吨产能投资金额参照相邻省份河南 1928 元/吨确定。对于露 天矿井和产能千万吨以上特大型矿井,参照本省或相邻省份中资源条件相似的开发案例,确 定其吨产能投资金额。 根据澳大利亚昆士兰州政府公布的 Blackwater South Coking Coal 露天煤矿建设项目,其产 能为 800 万吨,投资金额为 10 亿美元,折合人民币的吨产能投资金额为 875 元/吨。澳洲 的吨产能投资金额参照 Blackwater South Coking Coal 露天煤矿建设项目的 875 元/吨确定。 在考虑成新率的基础上,按照煤矿所在地区的吨产能投资金额和权益产能计算得出,兖矿能 源的煤矿的重置成本为 1024.9 亿元。

3.2 陕西煤业的煤矿重置成本

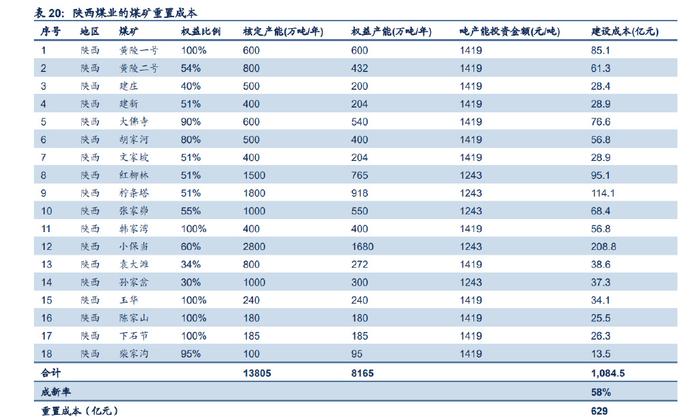

陕西煤业的煤矿集中于陕西,陕西的吨产能投资金额为 1419 元/吨。对于露天矿井和产能千 万吨以上特大型矿井,参照本省或相邻省份中资源条件相似的开发案例,确定其吨产能投资 金额。在考虑成新率的基础上,按照陕西地区的吨产能投资金额和权益产能计算得出,陕西 煤业的煤矿重置成本为 629 亿元。

3.3 中国神华的煤矿重置成本

中国神华的煤矿分布陕西和内蒙,陕西的吨产能投资金额为 1419 元/吨,内蒙的吨产能投资 金额为 777 元/吨。对于露天矿井和产能千万吨以上特大型矿井,参照本省或相邻省份中资 源条件相似的开发案例,确定其吨产能投资金额。在考虑成新率的基础上,按照煤矿所在地 区的吨产能投资金额和权益产能计算得出,中国神华煤矿的重置成本为 1509.7 亿元。

3.4 中煤能源的煤矿重置成本

中煤能源的煤矿分布全国各地,以山西、陕西和内蒙为主。山西的吨产能投资金额为 1570 元/吨,陕西的吨产能投资金额为 1419 元/吨,内蒙的吨产能投资金额为 777 元/吨,新疆的 吨产能投资金额为 709 元/吨。由于江苏近年无核准项目,其吨产能投资金额参照相近省份 河南 1928 元/吨确定。对于露天矿井和产能千万吨以上特大型矿井,参照本省或相邻省份中 资源条件相似的开发案例,确定其吨产能投资金额。在考虑成新率的基础上,按照煤矿所在 地区的吨产能投资金额和权益产能计算得出,中煤能源的煤矿重置成本为 716.9 亿元。

3.5 晋控煤业的煤矿重置成本

晋控煤业的煤矿分布在山西和内蒙,山西的吨产能投资金额为 1570 元/吨,内蒙的吨产能 投资金额为 777 元/吨。对于露天矿井和产能千万吨以上特大型矿井,参照本省或相邻省份 中资源条件相似的开发案例,确定其吨产能投资金额。在考虑成新率的基础上,按照煤矿所 在地区的吨产能投资金额和权益产能计算得出,晋控煤业的煤矿重置成本为 158.6 亿元。

3.6 广汇能源的煤矿重置成本

广汇能源的煤矿集中于新疆,新疆的吨产能投资金额为 709 元/吨。由于马朗煤矿处于在建 状态,仍未完工;而东部煤矿处于拟建状态,因此暂不对马朗煤矿和东部煤矿的建设成本进 行重估,仅对白石湖煤矿重建成本进行重估。在考虑成新率的基础上,按照新疆地区的吨产 能投资金额和权益产能计算得出,广汇能源煤矿重置成本 109.5 亿元。

3.7 平煤股份的煤矿重置成本

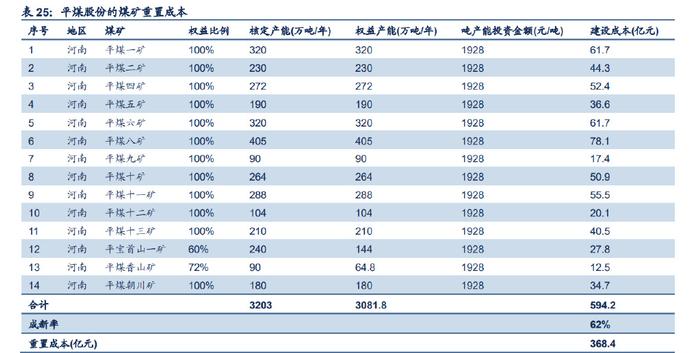

平煤股份的煤矿集中于河南,河南的吨产能投资金额为 1928 元/吨。在考虑成新率的基础 上,按照河南地区的吨产能投资金额和权益产能计算得出,平煤股份的煤矿重置成本为 368.4 亿元。

3.8 山西焦煤的煤矿重置成本

山西焦煤的煤矿集中于山西,山西的吨产能投资金额为 1570 元/吨。对于露天矿井和产能 千万吨以上特大型矿井,参照本省或相邻省份中资源条件相似的开发案例,确定其吨产能投 资金额。在考虑成新率的基础上,按照山西地区的吨产能投资金额和权益产能计算得出,山 西焦煤的煤矿重置成本为 248 亿元。

3.9 淮北矿业的煤矿重置成本

淮北矿业的煤矿集中于安徽,由于安徽近年无核准项目,其吨产能投资金额参照相邻省份河 南 1928 元/吨确定。在考虑成新率的基础上,按照煤矿所在地区的吨产能投资金额和权益产 能计算得出,淮北矿业的煤矿重置成本为 375.6 亿元。

3.10 盘江股份的煤矿重置成本

盘江股份的煤矿集中于贵州,贵州的吨产能投资金额为 1186 元/吨。马依公司和恒普公司 的煤矿处于在建状态,因此暂不对其进行重估。在考虑成新率的基础上,按照贵州的吨产能 投资金额和权益产能计算得出,盘江股份的煤矿重置成本为 77 亿元。

五、重点煤炭企业的重置成本

本章阐述重点跟踪公司的采矿权重置成本溢价情况,并计算各公司的重置成本,将各公司重 置成本与当前市值进行对比,观察一级市场重置价值相比二级市场的溢价情况,以此判断煤 炭企业当下的估值水平。

1.采矿权重置成本溢价

各公司采矿权重置成本明显溢价,采矿权真实价值远高于账面价值。多数上市公司采矿权取 得时间较早,其入账成本较低且不断进行摊销,而采矿权价款随着经济的发展持续上涨,导 致采矿权真实价值远超账面价值,各上市公司采矿权重置成本存在明显溢价。

2.各公司的重置成本及股权价值

煤炭企业重置成本为采矿权重置成本、煤矿重置成本和其他资产账面价值的合计。报告第三 章和第四章已经测算了各公司的采矿权重置成本和煤矿重置成本,对于各公司其他资产的重 置成本,以账面价值作为重置成本简化处理,由总资产账面值扣除采矿权资产账面值、煤矿 资产账面值以及货币资金和金融资产得出。各公司重置成本体现了当前重建各煤炭企业所需 的投资金额。

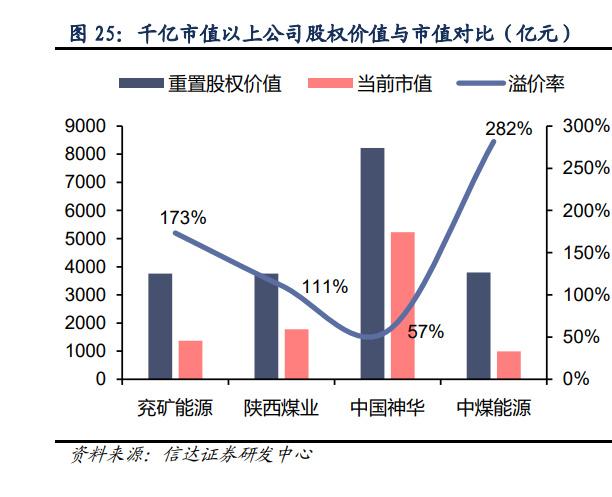

对比各公司的股权价值和市值,煤炭企业的股权价值普遍高于当前的二级市场估值。我们将 各公司股权价值与当前市值进行对比,并得出一级市场重塑煤企的股权价值相比二级市场的 溢价情况。与股权价值相比,二级市场对煤炭企业的估值整体上存在折价,重建煤炭企业所 需的成本普遍高于当前二级市场的估值。

煤炭行业整体估值仍处于低位。通过上述分析,从采矿权角度看,受益于供给侧改革和矿业 权出让制度改革,采矿权价格持续上涨,各上市煤炭企业优质煤炭资源的内在价值尚未被市 场充分认识。从建矿投资成本看,受益于煤矿建设定额标准提高、产能置换政策等因素,煤 矿的吨产能投资金额持续上升,各上市煤炭企业优质矿井的重建成本已远高于上市公司当初 的建设成本。在采矿权购置价款和建矿投资成本大幅上升的背景下,煤炭企业的重置成本远 高出当前市值,煤炭行业的整体估值仍处于低位。 重置成本并未考虑重新建矿的时间成本和优质资源的稀缺性。我们对各上市公司进行重置 成本,仅仅考虑了重新购买采矿权、新建煤矿以及购置建造其他资产所需的投资金额,并未 考虑时间成本因素和优质煤矿资源稀缺的因素。目前我国新建煤矿的审批流程较长,新建矿 井所需的建设周期至少要 3-5 年。重建煤企的成本不仅高于二级市场估值,且重建煤企需要 3-5 年的时间才可投产,若考虑时间成本的影响,则重建煤企的成本应当更高。从优质煤矿 资源稀缺性的角度来看,上市公司的多数煤矿均为资源禀赋较好的煤矿,而多数资源禀赋条 件好、地理位置优越、生产成本低的煤矿已被开发。随着我国煤矿的不断开发,地理位置优 越、资源禀赋条件好的煤炭资源越来越少,优质煤矿的重置成本仅代表理论上的重新购买价 格。在优质资源稀缺背景下,优质煤矿的实际价值可能远超重置成本。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

- 01 牛弹琴:泽连斯基换新衣诅咒俄罗斯解体 俄方立刻回怼

- 02 突然崩了!日本,大消息!

- 03 外媒:由于腐败问题严重,泽连斯基下令解散乌军征兵体检机构

- 04 终于找到你!梅姨案最后一个孩子找到了!

- 05 马克龙再怼内塔尼亚胡:自己就是野蛮人,怎么捍卫文明

图片新闻

晚霞似火 越冬候鸟成群飞舞

晚霞似火 越冬候鸟成群飞舞

郑钦文东京站首秀获胜

郑钦文东京站首秀获胜

欧联杯第3轮:费内巴切1-1曼联

欧联杯第3轮:费内巴切1-1曼联

群山云海翻腾宛如仙境

群山云海翻腾宛如仙境

韩称朝鲜再放气球

韩称朝鲜再放气球

耿爽在联合国为难民发声

耿爽在联合国为难民发声

特朗普自称和以总理关系铁

特朗普自称和以总理关系铁

黎真主党用导弹打击以军

黎真主党用导弹打击以军

新媒体实验室

-

朋友圈47%的内容在炫耀

朋友圈47%的内容在炫耀

-

近300起杀妻案如何判罚

近300起杀妻案如何判罚

-

谈恋爱反降低生活质量?

谈恋爱反降低生活质量?

-

全国最能吃的省市竟是它

全国最能吃的省市竟是它

-

性犯罪者再犯几率达12.8%

性犯罪者再犯几率达12.8%

举报邮箱:jubao@vip.sina.com

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版权所有